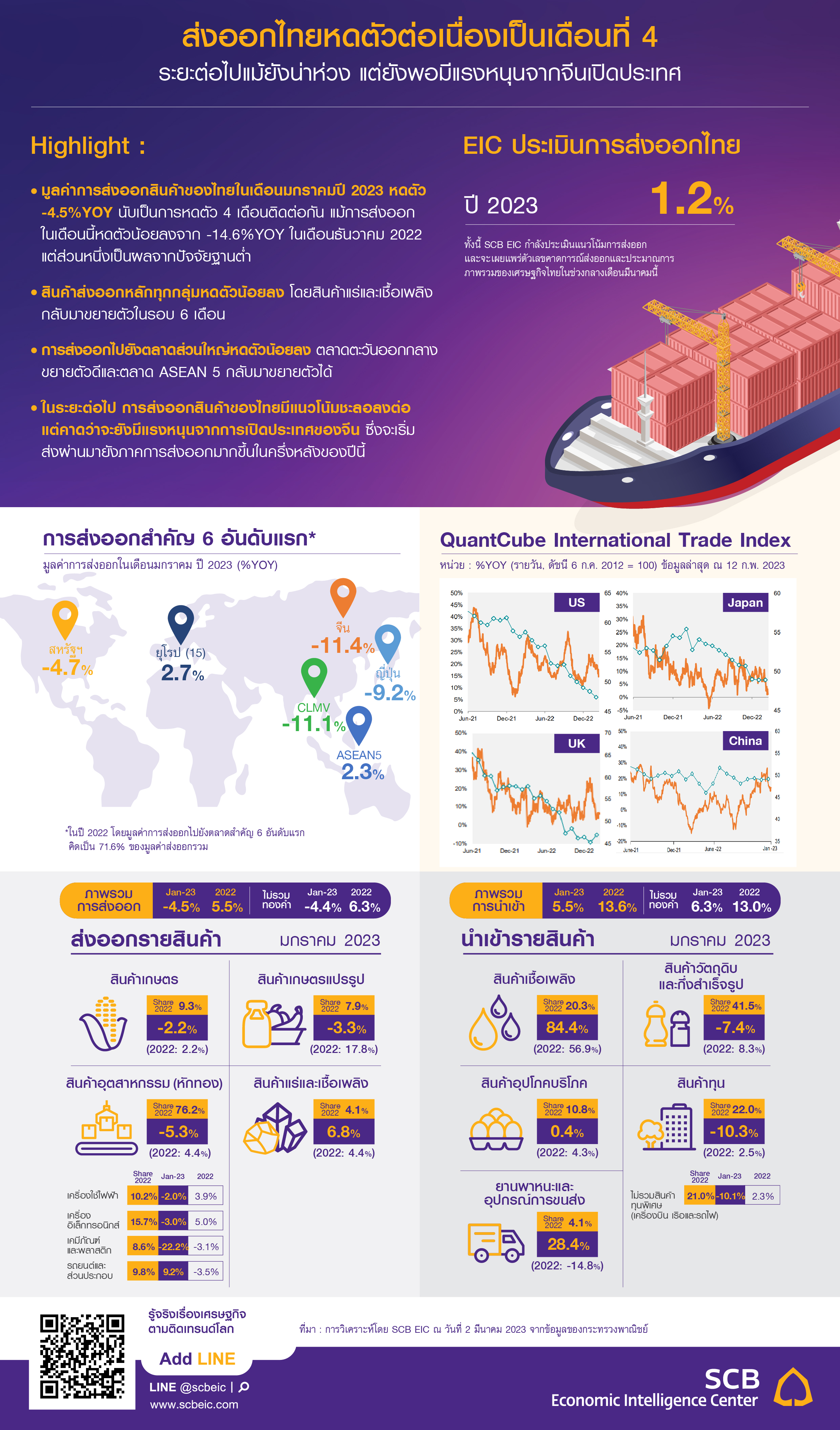

ส่งออกไทยหดตัวต่อเนื่องเป็นเดือนที่ 4 ระยะต่อไป แม้ยังน่าห่วง แต่ยังพอมีแรงหนุนจากจีนเปิดประเทศ มูลค่าการส่งออกสินค้าไทยเดือนมกราคม

หดตัวต่อเนื่องเป็นเดือนที่ 4

สินค้าส่งออกหลักทุกกลุ่มหดตัวน้อยลง โดยสินค้าแร่และเชื้อเพลิงกลับมาขยายตัวในรอบ 6 เดือน

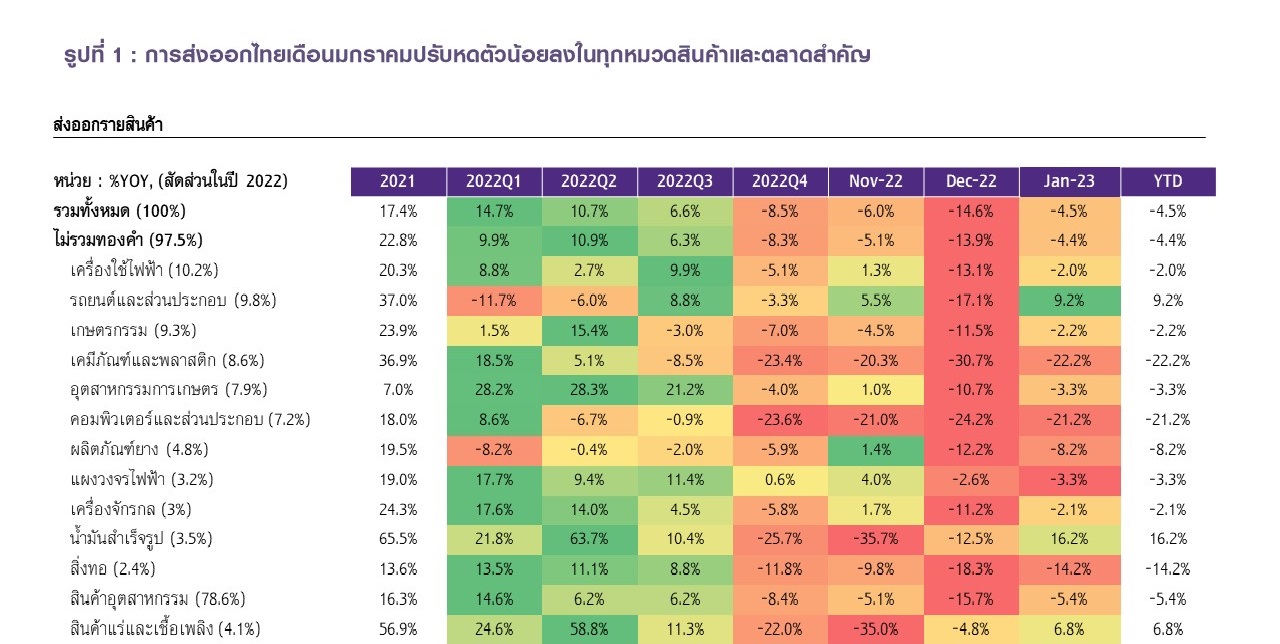

การส่งออกรายกลุ่มสินค้าในเดือนมกราคมหดตัวชะลอลงทุกกลุ่ม โดย (1) สินค้าเกษตรหดตัว -2.2%YOY น้อยกว่า -11.5% ในเดือนธันวาคม ทั้งนี้การส่งออกยางพารา ผลิตภัณฑ์มันสำปะหลัง และไก่แปรรูปยังหดตัวต่อเนื่อง ขณะที่การส่งออกข้าวกลับมาขยายตัวสูงถึง 72.3% จากปัจจัยฐานต่ำและผลจากนโยบายควบคุมการส่งออกข้าวของอินเดียที่ทำให้ราคาข้าวโลกและความต้องการนำเข้าข้าวจากไทยเพิ่มขึ้น นอกจากนี้ ไก่สดแช่เย็นแช่แข็งขยายตัวต่อเนื่องได้เป็นเดือนที่ 8 (2) สินค้าอุตสาหกรรมเกษตรหดตัว -3.3% น้อยกว่า -10.7% ในเดือนธันวาคม แม้การส่งออกผลไม้กระป๋องและแปรรูป อาหารทะเลกระป๋องและแปรรูป และน้ำตาลทรายยังหดตัว แต่การส่งออกไขมันและน้ำมันจากพืชและสัตว์ขยายตัวสูงขึ้นมากถึง 124% (3) สินค้าอุตสาหกรรมหดตัว -5.4% น้อยกว่า -15.7% ในเดือนธันวาคม โดยเฉพาะเม็ดพลาสติก เคมีภัณฑ์ และผลิตภัณฑ์ยาง ขณะที่การส่งออกรถยนต์ อุปกรณ์และส่วนประกอบยังขยายตัวได้ หลังจากอุปทานชิปทยอยเพิ่มขึ้น ส่งผลให้สามารถผลิตรถยนต์เพื่อส่งออกได้มากขึ้นในส่วนของ (4) สินค้าแร่และเชื้อเพลิงกลับมาขยายตัว 6.8% จากที่เคยหดตัว -4.8% ในเดือนก่อน โดยการส่งออกน้ำมันสำเร็จรูปกลับมาขยายตัวครั้งแรกในรอบ 6 เดือน

ตลาดส่วนใหญ่หดตัวน้อยลง ตลาดตะวันออกกลางขยายตัวดี และตลาด ASEAN 5 กลับมาขยายตัวได้

ภาพรวมตลาดส่งออกของไทยในเดือนมกราคมส่วนใหญ่หดตัวน้อยลง บางตลาดสำคัญเริ่มกลับมาขยายตัว สะท้อนอุปสงค์โลกที่เริ่มเห็นสัญญาณปรับดีขึ้นบ้างแม้จะยังอยู่ในทิศทางชะลอตัว นำโดย (1) ตลาดจีนหดตัว -11.4% น้อยลงจาก -20.8% ในเดือนก่อน (2) ตลาดสหรัฐฯ หดตัว -4.7% เทียบกับ -3.9% ในเดือนก่อน สอดคล้องกับสัญญาณเศรษฐกิจสหรัฐฯ ที่มีแนวโน้มชะลอลงในปีนี้ (3) ตลาดยุโรป (EU28) พลิกกลับมาขยายตัวได้ 2.7% หลังจากหดตัว -0.9% ในเดือนก่อน ตามทิศทางเศรษฐกิจที่มีความเสี่ยงเข้าสู่ภาวะถดถอยน้อยลง (3) ตลาด CLMV หดตัว -11.1% ต่อเนื่องเป็นเดือนที่ 3 หลังจากขยายตัวต่อเนื่องนาน 14 เดือน เทียบกับ -11.8% ในเดือนก่อน ขณะที่ตลาด ASEAN5 พลิกกลับมาขยายตัว 2.3% หลังจากหดตัวรุนแรง 3 เดือนติดต่อกัน ขณะที่ตลาดตะวันออกกลางขยายตัวดีต่อเนื่อง 23.6% เร่งขึ้นจาก 4.7% ในเดือนธันวาคม นับว่าเป็นตลาดที่ขยายตัวได้สูงสุดในเดือนมกราคม

ดุลการค้าขาดดุลต่อเนื่องเป็นเดือนที่ 10 ขณะที่การนำเข้าพลิกกลับมาขยายตัวได้

มูลค่าการนำเข้าของไทยในเดือนมกราคมอยู่ที่ 24,899.1 ล้านดอลลาร์สหรัฐ กลับมาขยายตัว 5.5% หลังหดตัวครั้งแรกในไตรมาส 4 ปี 2022 การนำเข้าสินค้าส่วนใหญ่ขยายตัว ยกเว้นสินค้าทุนและสินค้าวัตถุดิบและกึ่งสำเร็จรูปที่หดตัวต่อเนื่อง -10.3% และ -7.4% ตามลำดับ ขณะที่การนำเข้าสินค้าเชื้อเพลิงขยายตัวสูง 84.4% (หดตัว -13.2% ในเดือนก่อน) ส่วนหนึ่งเป็นผลจากการนำเข้าน้ำมันดิบที่ขยายตัวสูงถึง 132.0% (หดตัว -16.6% ในเดือนก่อน) นอกจากนี้ การนำเข้ายานพาหนะและอุปกรณ์การขนส่งกลับมาขยายตัวสูงถึง 28.4% เทียบกับภาพหดตัวมาตลอดปี 2022 ทั้งนี้มูลค่าการนำเข้าสินค้าของไทยยังขยายตัวได้ตามแนวโน้มการฟื้นตัวของเศรษฐกิจไทย ขณะที่มูลค่าการส่งออกหดตัวต่อเนื่องสอดคล้องกับสัญญาณเศรษฐกิจโลกชะลอตัว ส่งผลให้ดุลการค้าในระบบศุลกากรในเดือนมกราคมขาดดุล -4,649.6 ล้านดอลลาร์สหรัฐ นับเป็นการขาดดุลต่อเนื่องเป็นเดือนที่ 10

การส่งออกสินค้าของไทยมีแนวโน้มชะลอลงต่อ แต่คาดว่าจะยังมีแรงหนุนจากการเปิดประเทศของจีน ซึ่งจะเริ่มส่งผ่านมายังภาคการส่งออกมากขึ้นในครึ่งหลังของปีนี้

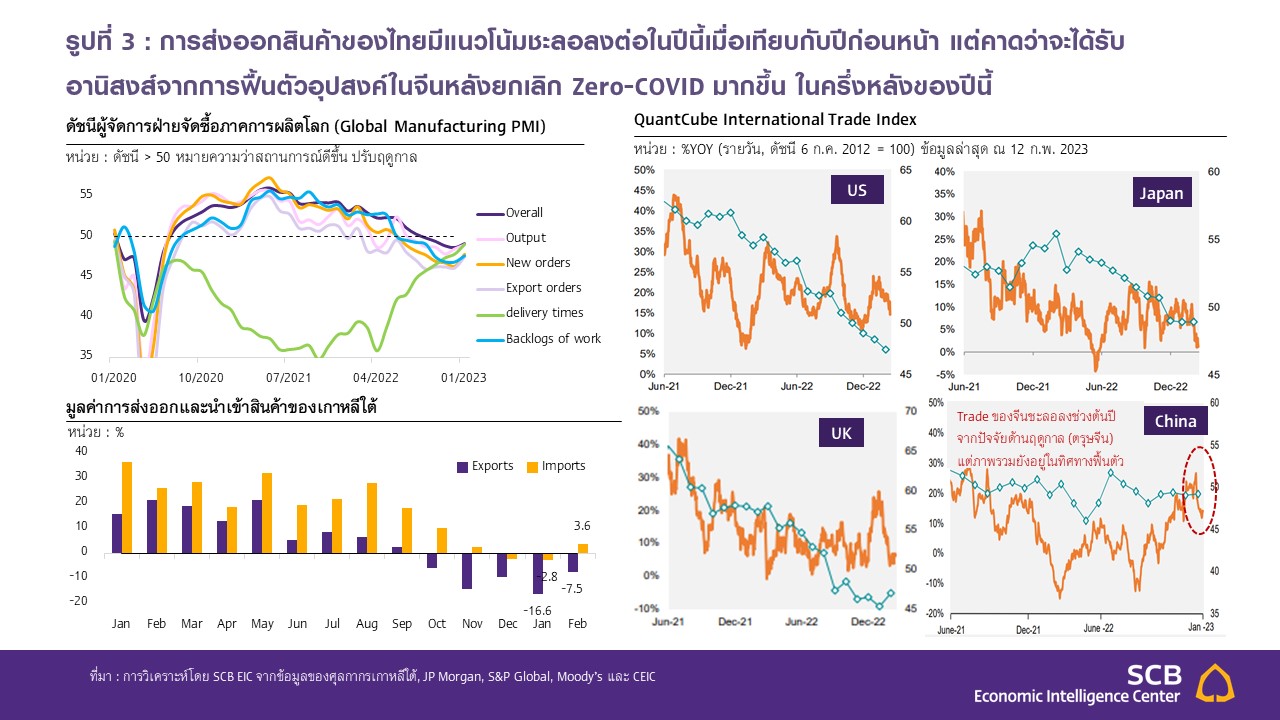

ในระยะต่อไปการส่งออกสินค้าของไทยมีแนวโน้มชะลอตัวตามเศรษฐกิจและการค้าโลกที่ชะลอลงมาก แต่ด้วยเศรษฐกิจโลกที่จะไม่แย่ลงมากเท่าที่เคยประเมินไว้ก่อนนี้ คาดว่าจะสามารถสนับสนุนการส่งออกให้ปรับดีขึ้นแบบค่อยเป็นค่อยไปได้บ้าง โดย (1) ดัชนี Global Manufacturing PMI อยู่ที่ 50.0 ในเดือนกุมภาพันธ์ แม้ปรับขึ้นมาอยู่ในระดับทรงตัวเป็นครั้งแรก หลังจากหดตัวมานาน 6 เดือน แต่ส่วนใหญ่เป็นผลของอุปทานคอขวดทยอยคลี่คลาย สะท้อนจากผลผลิตภาคอุตสาหกรรมที่เพิ่มขึ้นเป็นครั้งแรกนับตั้งแต่เดือนกรกฎาคม 2022 มาอยู่ที่ระดับ 50.8 ขณะที่ภาคอุปสงค์ยังฟื้นตัวได้ช้ากว่า สะท้อนจากยอดคำสั่งซื้อใหม่และยอดคำสั่งซื้อสินค้าส่งออกใหม่ที่แม้ปรับดีขึ้นแต่ยังอยู่ในระดับหดตัวที่ 49.3 และ 48.3 ตามลำดับ (2) การส่งออกของเกาหลีใต้ในเดือนกุมภาพันธ์ยังหดตัว -7.5% แม้หดตัวในอัตราชะลอจากเดือนก่อนหน้า -16.6% แต่ส่วนหนึ่งเป็นผลจากปัจจัยด้านฤดูกาลในช่วงเทศกาลตรุษจีน หากหักปัจจัยดังกล่าวออกการส่งออกในเดือนกุมภาพันธ์จะยังคงติดลบสูง (3) เครื่องชี้วัดการค้าระหว่างประเทศ (QuantCube International Trade Index) บ่งชี้ว่าการค้าโลกอ่อนแอลงต่อเนื่อง การค้าระหว่างประเทศของเศรษฐกิจสำคัญ เช่น สหรัฐฯ ญี่ปุ่น และสหราชอาณาจักร อ่อนแอลงในช่วงปลายปีที่ผ่านมาและยังไม่เห็นสัญญาญการฟื้นตัวที่ชัดเจน

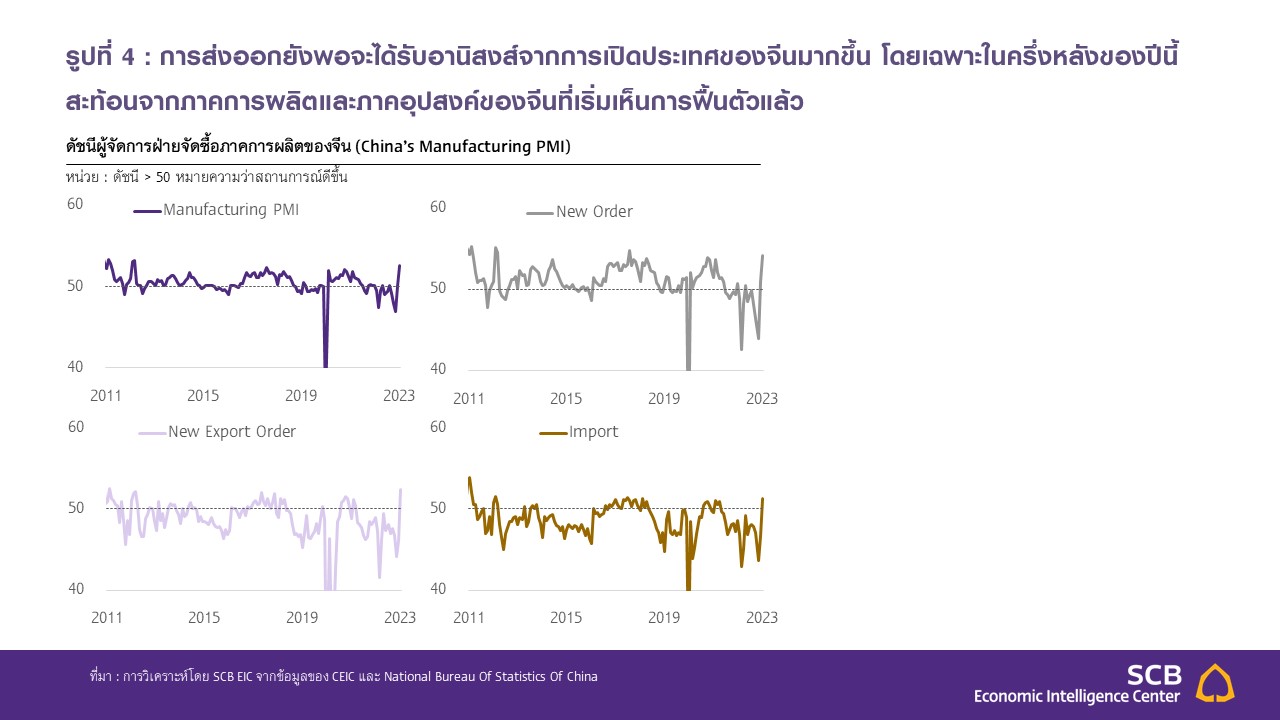

อย่างไรก็ดี ภาคการส่งออกไทยในปีนี้มีแนวโน้มได้รับอานิสงส์จากการฟื้นตัวของการบริโภคภาคเอกชนในจีนหลังยกเลิกมาตรการ Zero-COVID ในช่วงปลายปีก่อน ซึ่งคาดว่าจะเริ่มส่งผ่านมายังอุปสงค์การนำเข้าสินค้ามากขึ้น ในครึ่งหลังของปีนี้ โดยเครื่องชี้วัดการค้าระหว่างประเทศของจีนที่อยู่ในทิศทางฟื้นตัว แม้ชะลอลงบ้างในช่วงต้นปีจากเทศกาลตรุษจีนที่ภาคธุรกิจหยุดยาว อีกทั้ง ภาคการผลิตของจีนเริ่มเห็นการฟื้นตัวแล้ว โดยดัชนี Manufacturing PMI ของจีนในเดือนกุมภาพันธ์อยู่ที่ 52.6 ซึ่งถือเป็นระดับสูงสุดนับตั้งแต่เมษายน 2012 เช่นเดียวกับยอดคำสั่งซื้อใหม่ ยอดคำสั่งซื้อสินค้าส่งออกใหม่ และการนำเข้าของจีนที่กลับมาขยายตัวในรอบกว่าครึ่งปี สะท้อนให้เห็นอุปสงค์จากจีนที่มีทิศทางที่ดีขึ้น

นอกจากนี้ แม้แนวโน้มการส่งออกไทยจะเผชิญปัจจัยลบดังกล่าว SCB EIC ประเมินว่า มีตลาด 3 แห่งที่มีศักยภาพและเป็นโอกาสสำหรับการส่งออกของไทยในปีนี้ ได้แก่ ตลาดตะวันออกกลางที่อาจได้รับอานิสงส์จากการฟื้นฟูความสัมพันธ์ระหว่างไทยและซาอุดีอาระเบีย อีกทั้ง เศรษฐกิจภูมิภาคนี้มีแนวโน้มขยายตัวดีกว่าเศรษฐกิจโลก ตลาด CLMV ที่ได้รับการสนับสนุนจากภาครัฐของไทยมาก เช่น การเร่งรัดการส่งออกผ่านการค้าชายแดน รวมถึง CLMV มีแนวโน้มเศรษฐกิจที่ดีกว่าเศรษฐกิจโลกเช่นกัน และตลาดลาตินอเมริกาที่เป็นตลาดส่งออกเป้าหมายใหม่ของกระทรวงพาณิชย์ โดยตลาดลาตินอเมริกายังเป็นตลาดเล็กจึงมีโอกาสเติบโตได้อีกมาก แต่ยังเผชิญข้อจำกัดด้านระยะทาง (อ่านเพิ่มเติมได้ในบทความ In focus : เปิดหน้าต่างบานใหม่ของการส่งออกไทยในยามเศรษฐกิจโลกชะลอตัว)

ทั้งนี้ SCB EIC กำลังอยู่ระหว่างประเมินแนวโน้มการส่งออก และจะเผยแพร่ตัวเลขคาดการณ์ส่งออกและประมาณการภาพรวมของเศรษฐกิจไทยในช่วงกลางเดือนมีนาคมนี้

ผู้เขียนบทวิเคราะห์

จงรัก ก้องกำชัย (jongrak.kongkumchai@scb.co.th) นักวิเคราะห์

ดร.ปุณยวัจน์ ศรีสิงห์ (poonyawat.sreesing@scb.co.th) นักเศรษฐศาสตร์อาวุโส ECONOMIC AND FINANCIAL MARKET RESEARCH

ดร.สมประวิณ มันประเสริฐ

รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยเศรษฐกิจ และตลาดการเงิน

ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส

จงรัก ก้องกำชัย นักวิเคราะห์

ณิชนันท์ โลกวิทูล นักวิเคราะห์

ปัณณ์ พัฒนศิริ นักวิเคราะห์

วิชาญ กุลาตี นักวิเคราะห์

ดร.อสมา เหลี่ยมมุกดา นักวิเคราะห์

No comments:

Post a Comment